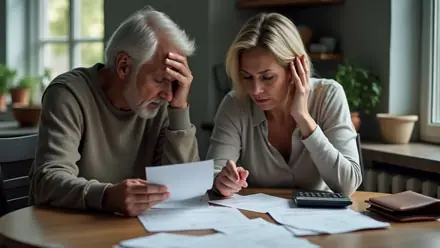

حل سريع لسداد الدين وكيفية التخلص منه مع تحقيق الاستقرار المالي الشخصي؟

إذا كنت تبحث عن حل سريع لسداد الدين والخروج من دائرة القروض والضغوط المالية، فأنت على الطريق الصحيح نحو تحقيق الاستقرار المالي الشخصي. يكمن السر في الجمع بين خطة سداد ذكية وإجراءات مالية عملية. ابدأ بحصر جميع ديونك، ثم استخدم إستراتيجية “الكرة الثلجية” أو “الانهيار” لسدادها بترتيب الأولوية. خفّض نفقاتك الشهرية إلى الحد الأدنى، وابحث عن مصادر دخل إضافية مؤقتة، مثل العمل الحر أو بيع أشياء غير ضرورية. لا تتردد في التفاوض مع الدائنين للحصول على شروط أسهل أو تأجيلات بلا فوائد. خصص مبلغًا شهريًا ثابتًا للسداد، وادمجه بخطة ادخار صغيرة لتجنّب الوقوع في الديون مجددًا. بهذه الطريقة، لا تكتفي بسداد الدين بسرعة، بل تبني أيضًا أسسًا قوية لـ استقرار مالي طويل الأمد وتحقيق الحرية المالية.

أفضل حل سريع لسداد الدين: كيفية ترتيب الأولويات لتحقيق الاستقرار المالي

تُعد أفضل استراتيجيات سداد الديون خطوة أساسية لتحقيق الاستقرار المالي وبناء مستقبل اقتصادي أكثر أمانًا. تعتمد هذه الاستراتيجيات على ترتيب الأولويات المالية بذكاء، من خلال تحديد الديون ذات الفوائد الأعلى وسدادها أولاً (طريقة كرة الثلج أو الانهيار)، ثم الانتقال إلى الديون الأقل تأثيرًا. كما ينصح بتخصيص ميزانية شهرية دقيقة، واتباع أسلوب تقليل النفقات وزيادة الدخل لسداد الديون بشكل أسرع. يساعدك تنظيم الدفعات وتقليل الاعتماد على بطاقات الائتمان في تفادي الوقوع في حلقة مفرغة من الالتزامات، مما يمنحك راحة نفسية ويضعك على طريق الاستقرار المالي الحقيقي.

كيف تدير ميزانيتك لتجنب الديون المستقبلية وتحقيق الاستقرار المالي؟

في عالم تزداد فيه التكاليف يومًا بعد يوم، أصبحت إدارة الميزانية ضرورة حتمية لكل من يسعى إلى تجنب الديون وتحقيق الاستقرار المالي. الميزانية ليست مجرد جدول أرقام، بل هي أداة تساعدك على التحكم في أموالك، وتوجيهها نحو أهدافك، ومنع التشتت المالي الذي يؤدي إلى العجز والديون. بمجرد أن تبدأ في مراقبة دخلك ومصروفاتك وتخطط بوعي، ستلاحظ فرقًا حقيقيًا في طريقة تعاملك مع المال.

ما هي الميزانية الشخصية ولماذا تحتاج إليها؟

الميزانية الشخصية هي خطة مالية تساعدك على تنظيم دخلك ومصروفاتك الشهرية بشكل واضح وفعّال. من خلال وضع ميزانية، تستطيع أن تعرف إلى أين تذهب أموالك، وما هي الفجوات أو المصاريف الزائدة التي قد تُسبب لك الديون في المستقبل. الميزانية ليست وسيلة لتقييد نفسك، بل هي أداة تمنحك حرية اتخاذ قرارات مالية ذكية وتُعزز شعورك بالأمان والاستقرار. بميزانية مدروسة، يمكنك الادخار، وسداد الديون، وتحقيق أهدافك المالية بثقة وبدون توتر.

خطوات إعداد ميزانية ناجحة خطوة بخطوة

إعداد ميزانية ناجحة هو المفتاح الحقيقي لتحقيق الاستقرار المالي وتجنب الوقوع في الديون. تبدأ الخطوة الأولى بـ تحديد إجمالي الدخل الشهري من كافة المصادر، سواء كانت راتبًا ثابتًا أو دخلًا إضافيًا. بعد ذلك، يجب تسجيل جميع النفقات الشهرية بدقة، مع تصنيفها إلى ضرورية (مثل الإيجار، الفواتير، الطعام) وغير ضرورية (مثل الترفيه أو المشتريات العشوائية). ثم تأتي مرحلة مقارنة الدخل بالمصروفات لمعرفة مدى التوازن أو العجز. إذا كان هناك فائض، فيُنصح بتخصيص جزء منه للادخار أو سداد الديون. أما في حالة العجز، فيجب إعادة النظر في النفقات والتخلص من غير الضروري. وأخيرًا، من المهم مراجعة الميزانية شهريًا وتحديثها حسب التغيّرات. بهذه الخطوات البسيطة والمنتظمة، تستطيع بناء خطة مالية واضحة تعينك على تحقيق أهدافك المالية وتفادي الأزمات.

احسب دخلك الشهري بدقة: الخطوة الأولى لإدارة مالية ناجحة

يُعد حساب الدخل الشهري بدقة هو الأساس لأي خطة مالية ناجحة، سواء كنت تسعى لسداد ديون، أو التوفير، أو تحقيق أهداف مالية مستقبلية. تبدأ هذه الخطوة بجمع كل مصادر الدخل التي تحصل عليها خلال الشهر، مثل الراتب الأساسي، الإضافات، الأرباح من مشاريع جانبية، أو أي دخل متكرر آخر. يجب التأكد من احتساب صافي الدخل بعد الضرائب والاستقطاعات، وليس الدخل الإجمالي فقط. عندما تعرف بدقة كم تجني كل شهر، تستطيع وضع ميزانية واقعية، وتحديد ما يمكنك إنفاقه أو ادخاره. تجاهل هذه الخطوة يؤدي إلى اختلال توازن الميزانية، وبالتالي قد تقع في الديون دون أن تشعر. لذا، اجعل حساب دخلك الشهري بدقة عادة شهرية أساسية لبناء استقرار مالي يدوم.

دوّن جميع نفقاتك الثابتة والمتغيرة

قم بتدوين كل ما تنفقه، من الإيجار والفواتير إلى القهوة اليومية. قسّم النفقات إلى:

نفقات ثابتة: الإيجار، القروض، الكهرباء

نفقات متغيرة: الطعام، الترفيه، المواصلات

مقارنة بين الدخل والمصروفات باعتباره المفتاح و حل سريع لسداد الدين

حل سريع لسداد الدين بمقارنة الدخل بالمصروفات تُعد خطوة حاسمة في إدارة الميزانية الشخصية وتحقيق التوازن المالي. من خلال هذه المقارنة، يمكنك تحديد ما إذا كنت تنفق أكثر مما تكسب، أو إذا كان لديك فائض مالي يمكن استغلاله في الادخار أو سداد الديون. ابدأ بتدوين كل مصدر دخل شهريًا، ثم احصر جميع النفقات بالتفصيل، سواء كانت ضرورية أو ترفيهية. عند المقارنة، ستظهر لك الصورة المالية بوضوح: هل تحتاج إلى تقليل الإنفاق؟ أم يمكنك تخصيص جزء أكبر للادخار؟ هذه الخطوة تساعدك على اتخاذ قرارات مالية واعية وتجنّب العجز أو الاقتراض غير الضروري. لذلك، قارن بانتظام بين دخلك ومصروفاتك لتبقى على الطريق الصحيح نحو الاستقرار المالي.

حدد أهدافًا مالية قصيرة وطويلة المدى

تحديد الأهداف المالية هو من أهم أسس إدارة الميزانية بفعالية وتحقيق الاستقرار المالي على المدى الطويل. يجب تقسيم الأهداف إلى قصيرة المدى مثل سداد فاتورة، إنشاء صندوق طوارئ، أو الادخار لرحلة قريبة، وطويلة المدى مثل شراء منزل، بدء مشروع، أو التقاعد المريح. عندما تحدد أهدافك بوضوح، يمكنك تخصيص جزء من دخلك لكل هدف وفق أولوياته، مما يساعدك على التحكم في مصروفاتك وبناء التزام مالي حقيقي. كما أن تتبع التقدم نحو هذه الأهداف يمنحك دافعًا قويًا للاستمرار والابتعاد عن العشوائية المالية. اجعل أهدافك ذكية (محددة، قابلة للقياس، واقعية، مرتبطة بزمن)، وستلاحظ كيف تتحوّل خطتك المالية من مجرد أرقام إلى مسار فعّال لتحقيق أحلامك.

خصص مبلغًا للادخار شهريًا اثناء سداد الدين

الادخار حل سريع لسداد الدين ، حتى لو بمبالغ بسيطة، هو أحد أعمدة النجاح المالي والاستقرار على المدى الطويل. عند تخصيص مبلغ للادخار شهريًا ضمن ميزانيتك، فأنت تبني لنفسك شبكة أمان لمواجهة الظروف الطارئة، وتخطو بثبات نحو تحقيق أهدافك مثل شراء منزل، السفر، أو التقاعد براحة. يُفضل اعتبار الادخار بندًا أساسيًا مثل الفواتير، والبدء بنسب صغيرة (مثل 10% من الدخل)، ثم زيادتها تدريجيًا حسب الإمكانيات. كما يُنصح بفتح حساب توفير منفصل لتجنّب استخدام المال المُدخر بسهولة. اجعل الادخار عادة ثابتة كل شهر، وستندهش من النتائج بعد عام واحد فقط. فالادخار ليس حرمانًا من المتعة، بل هو خطوة ذكية نحو الحرية المالية الحقيقية.

راجع الميزانية شهريًا وعدّل حسب الحاجة أثناء سداد الديون: مفتاح المرونة المالية والنجاح

أثناء سداد الديون، من الضروري أن تجعل مراجعة الميزانية شهريًا عادة أساسية ضمن خطتك المالية. فالوضع المالي يتغير باستمرار، سواء من ناحية الدخل أو المصروفات، مما يتطلب تعديلًا دوريًا يضمن بقاءك على المسار الصحيح. من خلال المراجعة الشهرية، يمكنك تقييم مدى التقدم في سداد الديون، تحديد أي مصاريف زائدة، وتحويل الفائض لتسريع عملية السداد أو لتعزيز الادخار. كما تتيح لك هذه المراجعة إعادة ترتيب الأولويات المالية حسب الظروف الطارئة أو التغييرات الحياتية. لذلك، لا تعتمد على خطة ثابتة دون متابعة، بل اجعل الميزانية أداة مرنة قابلة للتحديث، تساعدك على سداد ديونك بذكاء وتحقيق استقرار مالي دائم.

أهمية التفاوض مع الدائنين للحصول على شروط أفضل للسداد هو حل سريع لسداد الدين؟

التفاوض مع الدائنين خطوة ذكية يمكن أن تُحدث فرقًا كبيرًا في قدرتك على سداد ديونك دون ضغط مالي كبير. كثير من الأشخاص يظنون أن شروط الدين نهائية، لكن في الواقع، يُمكنك التوصل إلى اتفاقيات أفضل من خلال التحدث المباشر مع الجهة الدائنة. يمكنك التفاوض على تخفيض قيمة القسط الشهري، أو تقليل سعر الفائدة، أو حتى تأجيل الدفع لفترة مؤقتة دون غرامات. المفتاح هنا هو التواصل المبكر والصدق حول وضعك المالي، مع تقديم خطة سداد واقعية تُظهر التزامك بالدفع. غالبًا ما يفضّل الدائنون التوصل إلى حل وسط بدلاً من خسارة الدين بالكامل أو اللجوء لإجراءات قانونية. لذا، لا تتردد في طلب شروط أكثر مرونة، فهي وسيلة فعّالة لتخفيف العبء المالي وتحقيق استقرارك المالي بأقل ضرر ممكن.

كيف تبني عادة التوفير مع سداد الديون؟ استراتيجيات و حل سريع لسداد الدين

قد يبدو التوفير أثناء سداد الديون أمرًا صعبًا، لكنه ليس مستحيلاً. بل هو خطوة ذكية لبناء أمان مالي طويل المدى وتجنّب العودة إلى الديون مرة أخرى. تبدأ أولاً بتحديد مبلغ شهري صغير تخصصه للتوفير، حتى لو كان بسيطًا جدًا، لأن بناء عادة التوفير يعتمد على الانتظام، لا على المبلغ. استخدم قاعدة 70/20/10 لتقسيم دخلك: 70% للنفقات، 20% لسداد الديون، و10% للتوفير. كذلك، حاول تقليل المصاريف غير الضرورية، مثل الترفيه أو المشتريات العشوائية، ووجّه هذه الأموال نحو مدخراتك. من المهم أيضًا فتح حساب توفير منفصل لعدم لمس المدخرات. التوفير لا يتعارض مع سداد الديون، بل يعمل معه جنبًا إلى جنب لبناء عقلية مالية متوازنة، تمنحك الاستقرار على المدى القصير والنجاح على المدى الطويل.